Diante da pandemia do COVID-19 e na busca de alternativas para enfrentar os efeitos econômicos negativos da crise instaurada no país, destaca-se a discussão acerca da possibilidade de prorrogação das datas de vencimento de tributos federais, devidos pelos sujeitos passivos domiciliados nos municípios abrangidos por decreto estadual, que tenha reconhecido estado de calamidade pública, seguindo as disposições da Portaria MF n. 12/2012.

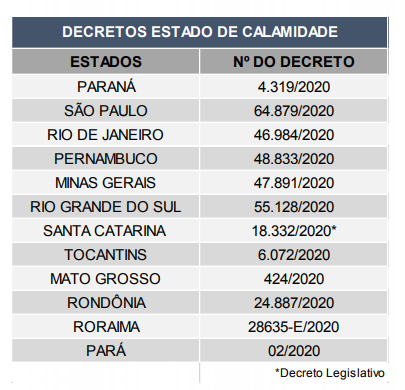

Até o presente momento, verifica-se que os seguintes Estados já decretaram estado de calamidade pública em razão do COVID-19:

O artigo 3º da Portaria MF n. 12/2012, preconiza que a RFB e a PGFN expedirão os atos necessários para a implementação do disposto na Portaria, inclusive a definição dos Municípios a que se refere o art. 1º. Contudo, apesar dos diversos atos normativos editados pelos órgãos do Ministério da Fazenda em razão da situação de calamidade ocasionada pelo coronavírus, até o momento, não temos notícia da efetiva edição de normas visando garantir a aplicação das disposições da referida portaria, o que, em tese, impede os contribuintes de se valerem das benesses lá previstas.

No entanto, infere-se que a decretação do estado de calamidade pública em razão do coronavirus pelos Estados, impõe à RFB e PGFN o dever de expedir os atos necessários à prorrogação do recolhimento dos tributos, conforme previsto na Portaria n. 12/2012, tendo em vista que os contribuintes não podem ser prejudicados pela omissão dos órgãos competentes.

Neste sentido, não obstante se tratar de tema controvertido, já há decisões judiciais reconhecendo liminarmente o direito de postergação do reconhecimento dos tributos federais em razão da declaração do estado de calamidade pública, decorrente da pandemia do COVID-19.

Desse modo, entende-se possível o ingresso de medida judicial para buscar o reconhecimento do direito à prorrogação do recolhimento dos tributos federais e dilação dos prazos para apresentação de obrigações acessórias, principalmente visando a preservação do fluxo de caixa das empresas neste momento de dificuldade.